非金融企业债务融资工具受托管理人名单 非融资性担保业务的角色与监管透视

非金融企业债务融资工具(如中期票据、短期融资券等)的发行与存续管理,是债券市场稳健运行的关键环节。在这一体系中,受托管理人扮演着至关重要的角色,负责在发行人违约等情形下,代表债券持有人进行利益追索与法律行动。当涉及“非融资性担保”业务时,其与标准债务融资工具受托管理人的关系、以及相关机构的名单管理,则呈现出独特的监管要求和市场实践。

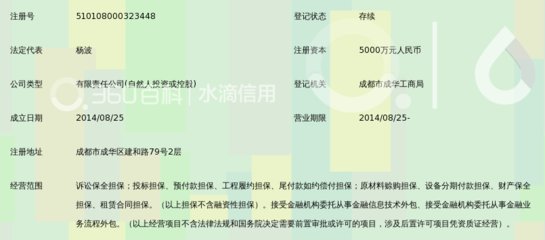

需要明确核心概念。“非金融企业债务融资工具受托管理人”通常是指经市场自律组织(如中国银行间市场交易商协会)认可或备案,具备相应资质,为债务融资工具持有人提供受托管理服务的金融机构,主要是商业银行、证券公司等。而“非融资性担保”,根据我国监管定义,主要指担保公司为被担保人提供的、合同标的与非融资性经济活动相关的担保服务,例如诉讼保全担保、工程履约担保、投标担保等,其核心特征是不直接为被担保人的借贷等融资行为提供信用增信。

两者看似领域不同,但在实践中可能存在交叉。例如,一家专业的担保公司(其业务可能包含非融资性担保)也可能具备资质,成为非金融企业债务融资工具的联席主承销商或后续管理的参与者之一,但其通常不作为法定的“受托管理人”主体。目前,中国银行间市场交易商协会会定期公布“非金融企业债务融资工具主承销商及承销业务相关机构名单”,其中明确了具备主承销商、承销商资格的机构。而“受托管理人”的职能通常由主承销商中的某一家(或多家共同)担任,并需符合自律规则的要求。因此,一份纯粹的、独立的“非金融企业债务融资工具受托管理人名单”通常不会单独区分或包含主要从事“非融资性担保”业务的机构。

从监管视角看,对从事非融资性担保业务的机构(主要是担保公司)的名单管理,与对债务融资工具受托管理人的管理分属不同的体系。前者主要由地方金融监督管理局依据《融资担保公司监督管理条例》及配套制度进行监管,并公布辖区内合规经营的融资担保公司(其业务范围可包含非融资性担保)名单。这类机构若想参与债务融资工具的相关业务(如提供信用增进,这属于融资性担保范畴),需要满足更严格的资本、评级和业务合规要求,并可能需要在交易商协会等自律组织进行备案或登记。

因此,用户查询的“非金融企业债务融资工具受托管理人名单 非融资性担保”,可能隐含了两种理解:一是寻找那些同时具备债务融资工具受托管理人资质,且旗下或有子公司从事非融资性担保业务的金融集团信息;二是可能混淆了“融资性担保”(与债券发行信用增进直接相关)和“非融资性担保”的概念。对于市场参与者而言,更相关的通常是“为债务融资工具提供信用增进的机构名单”(即融资性担保机构名单),这些机构经自律组织认可后,可有效提升债券信用等级。

结论是,在官方公布的债务融资工具受托管理人核心名单中,鲜少直接标注“非融资性担保”属性。市场各方在关注受托管理人资质的如需了解担保机构的合规性与服务能力,应分别查询:1)交易商协会等自律组织发布的主承销商/受托管理人机构名单;2)地方金融监管局发布的融资担保公司(包括其可经营的非融资性担保业务)合规名单。清晰区分两者的业务边界和监管框架,对于防范风险、促进市场健康发展具有重要意义。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/17.html

更新时间:2026-06-19 01:01:32