浅析收购深圳市融资担保公司与非融资性担保公司的转让流程及注意事项

在深圳市金融业蓬勃发展的背景下,收购融资担保公司以及涉及非融资性担保业务的转让活动日益活跃。这类交易不仅涉及复杂的法律与金融程序,还需对两类公司的本质区别有清晰认识。本文将对收购深圳市融资担保公司,以及非融资性担保业务的转让流程和关键注意事项进行简要分析。

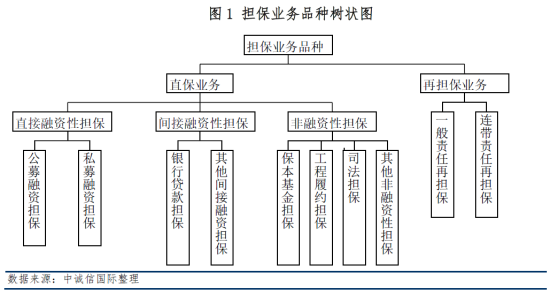

一、 核心概念辨析:融资性担保与非融资性担保

明确收购或转让标的的性质至关重要。

- 融资性担保公司:指经监管部门(主要为地方金融监督管理局)批准设立,主要为被担保人向银行等债权人申请融资(如贷款、票据承兑等)提供担保服务的公司。其业务受《融资担保公司监督管理条例》等法规严格监管,需持有《融资担保业务经营许可证》。

- 非融资性担保公司:主要指从事诉讼保全担保、投标担保、履约担保、预付款担保等非融资类信用担保业务的公司。此类公司设立门槛相对较低,无需金融业务许可,主要由市场监督管理局登记管理。其业务范围不直接涉及为贷款等融资行为提供担保。

收购方需首先确定目标公司是持牌的融资担保公司,还是仅从事非融资性担保业务的公司,抑或是同时兼营两类业务,这将直接影响后续的审批流程与监管要求。

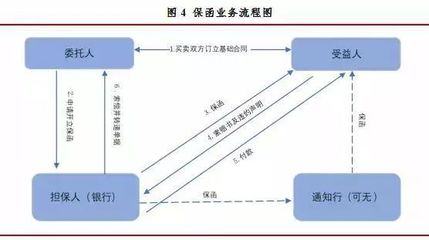

二、 主要转让流程概述

无论是收购融资担保公司股权(其核心资产为“牌照”),还是受让非融资性担保业务或公司,其基本流程均包含以下核心环节,但具体细节与监管强度差异显著:

- 前期尽职调查:这是风险控制的第一步,至关重要。调查内容包括但不限于:

- 法律层面:公司股权结构、历史沿革、资产与负债(特别是或有负债,即未决担保责任)、重大合同、诉讼仲裁、合规状况(融资性担保公司需重点核查其监管评级、准备金提取、业务集中度、杠杆率等是否符合监管要求)。

- 财务层面:审计报告、资产质量、担保代偿记录、盈利能力、内部控制。

- 业务层面:客户结构、合作银行渠道、风险管理体系、团队稳定性。

- 对于融资担保公司:必须核实其《融资担保业务经营许可证》的有效性、续展条件及是否存在被吊销的风险。

- 交易方案设计与谈判:基于尽调结果,确定收购股权比例、交易对价、支付方式、过渡期安排、责任承担(特别是历史遗留担保责任的划分)等核心条款,并签订意向协议或框架协议。

- 内部决策与协议签署:交易双方根据各自公司章程履行内部决策程序(如董事会、股东会决议),并正式签署股权转让协议等相关法律文件。

- 监管审批与变更登记(关键差异点):

- 对于融资担保公司股权变更:这是监管最严格的环节。根据《融资担保公司监督管理条例》及深圳市相关规定,变更持有5%以上股权的股东,必须事先经深圳市地方金融监督管理局批准。收购方(新股东)需满足监管关于股东资质、资金来源、财务状况等方面的要求,并提交详尽的申请材料。未经批准,变更无效。

- 对于非融资性担保公司股权变更:通常不涉及前置金融审批,主要按《公司法》规定,在市场监督管理局办理股权变更登记即可。但若公司名称或经营范围中含“担保”字样,部分地区市场监督部门可能要求进行必要的形式审查。

- 交割与后续整合:在获得所有必要批准后,进行资金支付、股权过户、印章及经营管理权移交。之后,进行业务、人员、系统、风控体系的整合,确保平稳过渡。对于融资担保公司,还需向监管部门报告整合完成情况。

三、 核心注意事项

- 合规风险是生命线(尤其对融资担保公司):务必确保目标公司,特别是融资担保公司,在业务开展、风险指标、信息披露、关联交易等方面完全合规。历史违规可能招致监管处罚,甚至影响牌照存续。

- 或有负债(担保责任)的充分评估:这是担保行业收购的最大风险点。必须聘请专业机构,对在保项目进行全面风险评估,合理预估潜在代偿损失,并在协议中明确责任承担边界和风险缓释措施。

- 监管沟通前置:对于融资担保公司的收购,建议在正式提交申请前,与深圳市地方金融监督管理局进行预沟通,了解最新的监管导向与审核重点,提高成功率。

- 团队与渠道的稳定性:担保业务高度依赖专业团队和银行合作关系。收购方案需考虑核心人才保留及银行合作关系的平稳过渡,避免业务断层。

- 明确非融资性业务的界定:若目标公司同时经营两类业务,需在交易中清晰剥离或界定。收购非融资性担保业务时,也需确认其业务合同的有效性及潜在纠纷。

- 反垄断申报:根据《反垄断法》,若交易达到国务院规定的申报标准,需事先向国家市场监督管理总局进行经营者集中申报,获得批准后方可实施。

结论

收购深圳市的融资担保公司是一项受强监管的金融交易,其核心价值在于“牌照”及附带的业务资质;而非融资性担保公司的转让则更侧重于其市场资源、业务网络与团队。无论哪种类型,成功的收购都建立在 thorough的尽职调查、对行业风险的深刻理解、清晰的交易结构设计以及与监管部门的有效沟通之上。潜在收购方应组建由法律、金融、财务专家构成的团队,审慎推进,以控制风险,实现战略目标。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/27.html

更新时间:2026-06-19 00:23:38