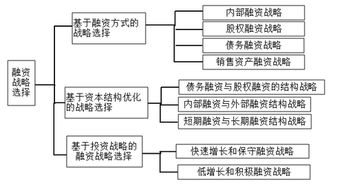

融资环境回暖下的债市新局 非融资性担保与信用风险跟踪

随着宏观政策协同发力与市场信心逐步修复,国内融资环境呈现持续回暖态势。这一变化正深刻影响着债券市场的结构与风险分布,其中,非融资性担保作为信用增信的重要方式,其演变与相关信用风险的跟踪成为市场关注的新焦点。

一、 融资环境回暖与债市结构性变化

当前,流动性保持合理充裕,企业融资渠道趋于畅通,发行成本总体下行。这种环境促使债券市场发行规模稳步回升,尤其是优质主体融资更为活跃。回暖并非雨露均沾,市场呈现出明显的结构性特征:一方面,利率债和高等级信用债受到稳健资金追捧,利差持续收窄;另一方面,部分行业或区域的弱资质发行人,尽管面临的环境有所改善,但融资难度相对仍存,市场对其信用资质的审视更为审慎。这种分化推动了市场从过去的“总量思维”向“结构思维”转变,信用分析的重要性进一步凸显。

二、 非融资性担保:角色演变与风险识别

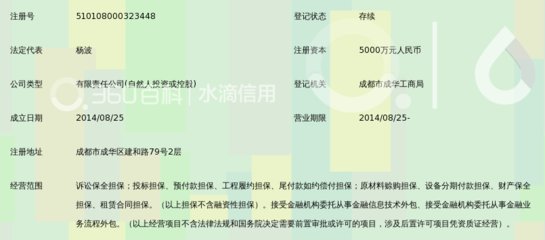

非融资性担保,主要指担保公司为企业提供的诉讼保全、工程履约、投标保证等与直接融资无关的信用支持服务。在债券市场语境下,其关联风险往往间接体现。当融资环境整体宽松时,企业普遍现金流改善,非融资性担保的潜在代偿压力可能暂时缓解。但需警惕的是,部分企业可能因经营扩张而大幅增加此类担保承诺,从而形成隐蔽的或有负债。

特别是对于债券发行人而言,若其对外提供大量非融资性担保,尤其是对关联方或业务伙伴的担保,将可能成为信用风险的“灰犀牛”。一旦被担保方出现违约或经营困难,发行人将面临代偿风险,直接侵蚀其偿债能力和资产质量,进而可能波及其在债券市场的再融资与信用评价。因此,对发行人非融资性担保的规模、对象、集中度及反担保措施的跟踪,已成为信用风险监测不可或缺的一环。

三、 信用风险跟踪:聚焦担保链与现金流

在结构性变化的市场中,信用风险跟踪需更加精细化。针对非融资性担保带来的风险,投资者及中介机构应重点关注:

- 担保链条排查:梳理发行人及其关联方的担保网络,评估其在区域或行业担保圈中的位置,防范风险沿担保链传染。

- 现金流分析:核心在于评估发行人主营业务现金流对潜在代偿支出的覆盖能力。即使盈利数据良好,若担保代偿可能引发流动性骤然紧张,风险亦不可小觑。

- 信息披露质量:督促发行人充分、及时披露对外担保情况,包括被担保方资信变化等,是提前预警风险的关键。

- 行业与区域视角:某些周期性行业或特定区域的企业互保现象较为普遍,需结合宏观行业趋势进行整体风险判断。

四、 结论与展望

融资环境的回暖为债券市场提供了稳定发展的基础,但结构性变化意味着风险与机遇并存。非融资性担保作为企业常见的经营行为,其背后隐含的信用风险在宽松期易被忽视,却可能在市场波动或个体经营恶化时骤然暴露。随着市场规范化程度提升和信用体系不断完善,对发行人全面信用风险的评估,必将更深入地纳入对其各类或有负债(包括非融资性担保)的穿透式分析。市场参与者唯有加强跟踪、细化甄别,方能在回暖的市况中精准识别结构性的信用阿尔法,有效管理风险,实现稳健投资。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/18.html

更新时间:2026-06-19 05:57:48