营运利润分析 财务分析人员的必备技能与防范无价值产品利润侵蚀

在复杂多变的市场环境中,财务分析人员不仅是企业数据的记录者,更是决策支持的关键角色。其中,营运利润分析作为核心技能之一,直接关系到企业对盈利能力的精准把握与战略方向的调整。特别是对于涉及非融资性担保等复杂业务的公司,深入剖析营运利润构成,识别并剔除那些“无价值产品”对利润的蚕食,是保障公司健康、可持续发展的重中之重。

一、营运利润分析:财务分析的核心技能

营运利润,即息税前利润(EBIT),反映了企业通过核心经营活动创造价值的能力,排除了融资结构和税收政策的影响。财务分析人员掌握营运利润分析,意味着能够:

- 精准定位盈利来源:通过将收入、成本按产品线、业务单元或客户群体进行细分,明确哪些部分是真正的利润贡献者。

- 评估运营效率:分析成本结构(如销售成本、管理费用)的变动,识别效率提升或浪费的环节。

- 支持战略决策:为产品定价、资源分配、业务扩张或收缩提供坚实的量化依据。

二、警惕“无价值产品”对利润的隐形蚕食

“无价值产品”并非指完全没有市场的产品,而是指那些 实际综合成本(包括直接成本、分摊的间接成本、管理精力占用、风险成本等)长期高于其创造收入,或利润率远低于公司平均水平,拉低整体盈利能力的业务或产品。

在非融资性担保业务(如履约担保、投标担保等,不涉及资金借贷)中,这种现象可能表现为:

- 某些担保产品费率过低,无法覆盖其对应的风险评估成本、运营处理成本和潜在的代偿风险。

- 为维系客户关系而承接的“鸡肋”业务,占用大量风控和运营资源,但利润微薄甚至隐含亏损。

- 流程复杂、标准化程度低的定制化担保项目,其人工与管理成本被低估,侵蚀了整体利润。

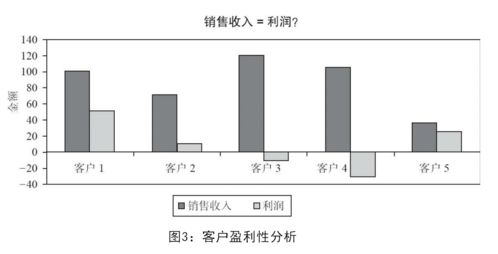

这些产品表面可能带来收入和客户,实则悄悄消耗公司资源,拉低整体资产回报率(ROA)和股东权益回报率(ROE)。

三、结合非融资性担保业务的分析实践

财务分析人员需运用营运利润分析技能,穿透表面数据,揭示真相:

- 实施作业成本法(ABC)进行精细化核算:

- 将担保业务的承保、风控、保后管理、理赔处理等各环节的成本动因识别清楚。

- 将间接费用(如风控部门薪资、IT系统摊销)更准确地分摊到每一个担保产品线或具体项目上,而非简单按收入比例分摊。

- 计算出每个产品、每类客户、每个业务团队的 真实、完整的单位盈利贡献。

- 建立多维度的盈利分析仪表盘:

- 不仅看总收入利润,更要分析 毛利率、营运利润率、风险调整后收益。

- 对非融资性担保业务,需重点关联 代偿率、风险准备金计提 等风险成本数据,计算风险调整后的营运利润。

- 进行历史趋势分析、同业对标分析,判断各产品线盈利能力的健康度。

- 推动管理决策,优化产品与客户结构:

- 清晰地向管理层报告哪些是“明星产品”(高增长、高利润),哪些是“瘦狗产品”(低增长、低利润或无利润)。

- 对于确认为“无价值”的产品或客户,提出策略建议:重新定价以覆盖全部成本与风险、优化流程以降低成本、乃至战略性收缩或退出。

- 将资源(人力、资本、风控额度)优先配置给高价值业务。

###

对于财务分析人员而言,精湛的营运利润分析能力是穿透财务迷雾的利器。在非融资性担保这类以信用风险管理和服务为核心的业务中,更是如此。通过精细化成本核算与多维盈利分析,主动识别并管理那些蚕食公司利润的“无价值产品”,财务分析人员能够从后台走向前台,真正成为企业价值创造的守护者与导航员,确保公司的每一份资源都流向能产生健康利润的领域,从而夯实公司的长期竞争力。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/24.html

更新时间:2026-06-19 16:28:18