网贷行业融资潮下的警示 从南瓜P2P非吸案看非融资性担保的风险与监管

2023年,中国网络借贷(P2P)行业在持续出清与转型的背景下,依然吸引了高达181亿元人民币的年度融资额,显示出市场资本对合规、健康的金融科技模式仍抱有一定期待。与这一融资热潮形成鲜明对比的,是诸如“南瓜P2P”等平台因非法吸收公众存款(简称“非吸”)而受到法律严惩的案例。这些案件不仅揭示了部分平台在业务模式上的根本性缺陷,更将长期游走于灰色地带的“非融资性担保”问题,再次推至监管与公众审视的聚光灯下。

一、年度融资背后的行业新格局

181亿的融资额,主要流向了少数完成转型、持牌经营或专注于技术输出的头部平台。这表明,经历了多年的整顿后,网贷行业已从早期的野蛮生长进入“剩者为王”的规范发展阶段。资本不再盲目追逐规模扩张,而是更加看重平台的合规资质、风控能力、科技实力以及可持续的商业模式。这些获得融资的平台,大多已剥离或彻底清理了原有的P2P网贷业务,转向消费金融、小额信贷辅助、金融科技解决方案等持牌领域。行业的融资热潮,实质上反映了市场对“金融回归本源、科技赋能合规”这一趋势的认可。

二、南瓜P2P案的警示:非法集资的典型模式

与上述光鲜的融资新闻相反,“南瓜P2P”等平台因构成非法吸收公众存款罪,相关责任人被依法判处刑罚,给行业和社会敲响了沉重的警钟。这类平台通常具备以下特征:

1. 承诺高额回报:以远高于市场平均水平的收益率吸引投资者,利用人性逐利的特点迅速聚拢资金。

2. 虚构借款项目:平台发布虚假的借款标的或夸大项目的真实性与安全性,资金实际流向不明,甚至形成“资金池”用于借新还旧或股东自融。

3. 营销手段激进:通过线上线下多渠道进行轰炸式宣传,淡化风险,强调“保本保息”,利用信息不对称诱导大量不具备风险识别能力的公众参与。

“南瓜P2P”案的判决,清晰地传递出司法部门严厉打击金融违法犯罪、维护金融市场秩序和保护人民群众财产安全的坚定决心。它警示投资者,任何脱离实体经济、承诺刚性兑付的高收益理财产品都蕴藏着巨大风险。

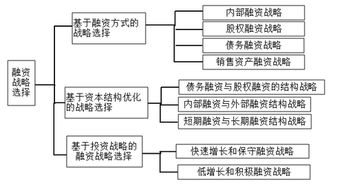

三、非融资性担保:潜藏的系统性风险

在许多P2P风险案例中,“非融资性担保”公司的角色尤为关键且复杂。根据规定,非融资性担保公司主要从事诉讼保全担保、投标担保、履约担保等业务,明确不得从事吸收存款、集资诈骗、非法集资等活动。然而在实践中,部分非融资性担保公司却违规操作:

- 变相增信与自担保:许多P2P平台为增信,会引入关联或合作的担保公司为项目提供担保。但当担保公司与平台实为“一套人马,两块牌子”,或存在紧密利益关联时,这种“自我担保”就形同虚设,无法起到真正的风险分散作用。一旦平台出事,担保公司往往无力偿付,投资者追偿无门。

- 异化为非法集资通道:有些非融资性担保公司直接以担保理财的名义,向社会公众募集资金,承诺固定回报,实质上演变为非法集资的主体。其行为完全超越了经营许可范围,扰乱了正常的金融秩序。

- 风险隐匿与传染:由于其业务游离于传统金融监管体系之外,透明度低,其真实的资本金状况、担保能力、风险准备金水平难以核实。当其与网贷平台捆绑时,极易将单个平台的信用风险放大为区域性、系统性的金融风险。

四、监管反思与投资者教育

面对行业融资活跃与风险事件并存的局面,强化监管和引导成为当务之急:

- 穿透式监管,厘清担保本质:监管部门需加强对非融资性担保公司实际业务的穿透核查,严禁其从事任何形式的吸存或变相集资活动。对于为金融业务提供担保的机构,应提高准入门槛,要求其与所服务平台实现真正的风险隔离,并足额计提风险准备金。

- 强化平台主体责任:网络借贷信息中介平台必须坚守信息中介定位,不得提供增信服务,不得直接或变相归集资金。要严格落实信息披露义务,向投资者清晰揭示借款项目详情、风险以及担保机构(如有)的资质与独立性。

- 持续深化投资者教育:广大金融消费者必须认清“高收益必然伴随高风险”的真理,摒弃“刚性兑付”的幻想。在投资前,应仔细核查平台的合规资质、项目的真实性、担保的有效性,了解资金流向,对明显不符合常理的高息诱惑保持高度警惕。

181亿的行业融资,描绘了金融科技未来发展的潜力方向;而“南瓜P2P”的判例以及非融资性担保暴露的问题,则是对过去粗放发展模式的深刻清算。中国网贷行业的涅槃重生之路,必然建立在彻底告别非法集资、虚假担保、监管套利等乱象的基础之上。唯有坚持合规经营、强化风险管控、明确业务边界,才能真正发挥金融科技普惠、高效的价值,在服务实体经济与保护投资者权益之间找到稳固的平衡点。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/14.html

更新时间:2026-06-19 10:17:06