最严新政下,PPP项目资本金融资的“非融资性担保”路径面临颠覆性重构

随着我国对地方政府隐性债务监管的持续深化,特别是针对政府与社会资本合作(PPP)项目的一系列“最严新政”陆续出台,项目资本金的合规融资问题被推至风口浪尖。其中,长期以来作为重要通道之一的“非融资性担保”模式,正遭遇前所未有的挑战与颠覆性影响,PPP项目的融资生态面临深度重塑。

一、政策收紧:釜底抽薪的监管逻辑

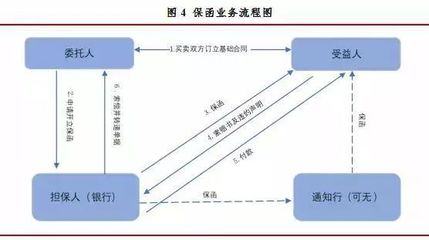

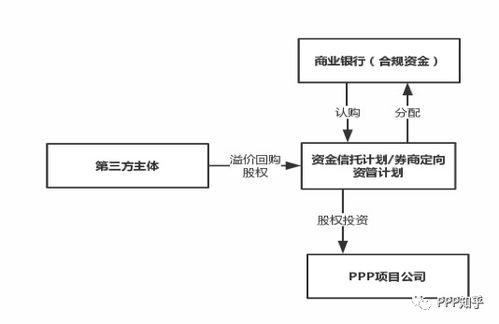

所谓“最严新政”,核心在于穿透式监管与实质性风险隔离。相关部门明确要求,PPP项目必须严格遵守“项目资本金不得债务性资金”、“不以任何方式承诺回购社会资本方的投资本金、承担其投资本金损失”等红线。传统操作中,部分社会资本方或财务投资人通过引入第三方(如关联企业、担保公司等),以“非融资性担保”(如履约保函、预付款保函等名义)为增信手段,间接为项目资本金融资提供隐性支持或流动性便利,实质上构成了资本金的“名股实债”或债务性置换。新政严厉禁止这种穿透后实为违规举债或变相融资担保的行为,要求资本金必须为社会资本或项目公司的真实、合规自有资金。这对依赖此类担保结构进行资本金筹措的模式无异于釜底抽薪。

二、非融资性担保:从“通道”到“雷区”的蜕变

在过去的PPP实践中,“非融资性担保”因其名义上不直接涉及融资合同,常被用于规避对融资性担保的严格监管。具体操作可能表现为:担保方向资本金出资方提供某种形式的信用支持或流动性保障,虽不直接担保还款,但通过复杂的交易安排(如差额补足、远期受让、流动性支持等),实现了对资本金安全退出或收益的隐性承诺。这种模式降低了出资方的风险感知,推动了资本金的快速到位,但也积累了巨大的隐性债务风险。

新政之下,监管机构通过合同穿透、资金流向追踪、实质重于形式等原则,将此类具有隐性兜底或固定回报性质的“非融资性担保”安排,明确认定为违规。这意味着,相关担保方(特别是涉及地方政府、国有企业等)可能面临审计整改、问责风险,而依赖此类担保的PPP项目则可能因资本金不实而面临整改、退库甚至终止的风险。曾经的“创新通道”已转变为合规“雷区”。

三、颠覆性影响:融资模式与项目生态的双重变革

- 融资模式重构:社会资本方必须真正依靠自身实力或合规的权益性融资(如引入真正的股权投资基金、通过合规的资产证券化等)来解决资本金问题。PPP项目的资本金筹集将更加强调“真股权投资”属性,推动项目融资向更市场化、更透明的方向发展。

- 风险分配重置:原先通过隐性担保转移或稀释的风险将重新回归社会资本方和金融机构。这促使各方在项目前期更审慎地评估项目自身的现金流和盈利能力,真正实现“风险共担、利益共享”,倒逼PPP项目质量的提升。

- 参与主体洗牌:对资本金实力弱、过度依赖金融套利模式的企业构成巨大压力,而具备强大资本金实力、专业运营能力和合规融资能力的企业将获得优势。市场集中度可能提升。

- 项目推进放缓与合规成本上升:短期内,大量在建或拟建PPP项目需重新梳理和调整融资结构,可能导致项目推进延迟。寻求合规、复杂的权益性融资方案将增加时间和资金成本。

四、未来出路:拥抱合规与回归本源

面对颠覆性影响,PPP各参与方必须积极适应:

- 对于政府方,应彻底摒弃任何形式的隐性担保和固定回报承诺,专注于营造稳定、法治化的营商环境,通过项目本身的合理设计(如使用者付费机制)来吸引社会资本。

- 对于社会资本方,需强化自身资本实力,探索与保险资金、养老金、产业基金等长期限、低成本权益资本的合作,真正聚焦项目运营管理与效率提升。

- 对于金融机构,需转变风控思路,从依赖主体信用和政府隐性背书,转向深度评估项目自身现金流和全生命周期风险,发展真正的项目融资能力。

最严新政对PPP项目资本金融资中“非融资性担保”模式的颠覆,是规范行业发展、防范系统性风险的必然之举。阵痛之后,将促使中国PPP模式告别粗放,走向更加规范、透明和可持续的新阶段,真正回归“公共服务提质增效”的本源。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/23.html

更新时间:2026-06-19 07:06:58