2020年中国区块链行业发展现状与投融资情况分析 投融资趋于理性,非融资性担保价值凸显

2020年,在全球经济面临深刻变革的背景下,中国区块链行业在政策引导与技术演进的驱动下,进入了从概念验证迈向规模化应用的关键发展阶段。行业发展整体呈现出“脱虚向实”的鲜明特征,技术创新与产业融合不断深化,而与之相伴的投融资市场也展现出更为理性和务实的新态势。

一、行业发展现状:政策赋能与产业融合并进

2020年,国家层面将区块链纳入“新基建”范畴,明确了其作为数字经济底层支撑技术的重要战略地位。多地政府相继出台专项扶持政策,推动区块链在政务、金融、供应链、民生等领域的应用落地。行业发展的主要特点体现在:

- 技术持续创新:共识机制、跨链、隐私计算等核心技术取得进展,性能与安全性得到提升,为大规模商用奠定了基础。

- 应用场景深化:区块链技术不再局限于加密货币领域,而是与实体经济深度融合。在供应链金融、产品溯源、电子存证、数字政务等方面涌现出一批成功案例,特别是在疫情防控中,区块链在物资追溯、信息透明化方面发挥了积极作用。

- 生态体系构建:龙头企业、初创公司、科研机构与行业协会共同推动,形成了以联盟链为主导、开放协同的产业生态。

二、投融资情况分析:趋于理性,聚焦价值

与2017-2018年的狂热相比,2020年中国区块链领域的投融资活动明显降温,并呈现出以下趋势:

- 投资机构更为审慎:投资者不再盲目追逐“区块链”概念,而是更加关注项目的技术实力、商业模式、团队背景及实际落地能力。炒作泡沫被挤出,市场回归价值投资本质。

- 融资轮次后移:早期天使轮和种子轮融资占比相对下降,而获得A轮及以后融资的项目比例有所增加。这表明市场资源正逐步向经历过市场检验、具备一定成熟度的项目集中。

- 投资领域聚焦:资金明显流向与产业结合紧密的领域,如“区块链+金融”、“区块链+供应链”、“区块链+物联网”等能够产生明确经济效益和社会价值的赛道。底层技术研发,尤其是国产自主可控的区块链平台,也持续受到资本青睐。

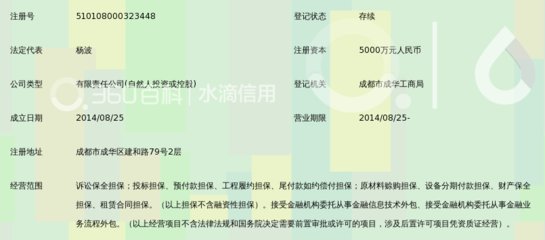

- 非融资性担保作用日益重要:在投融资趋于理性的环境下,“非融资性担保”的价值凸显。这并非指传统的贷款担保,而是指在商业合作中,区块链技术本身作为一种“信任机器”,为交易各方提供了基于技术背书的增信机制和履约保障。例如,在供应链金融中,区块链记录的核心企业应付账款信息,本身就成为对上游供应商应收账款的一种强有力“非融资性担保”,无需第三方机构额外担保即可获得金融机构融资。这种基于技术实现的、低成本的信任构建方式,正成为推动区块链落地和吸引合作的关键因素,间接影响了投资人对项目商业价值的判断。

三、挑战与展望

尽管发展态势向好,行业仍面临标准体系尚不完善、跨链互操作性挑战、专业人才短缺以及监管框架持续演进等挑战。

中国区块链行业将在合规发展的框架下,继续深化技术突破与场景创新。投融资市场将延续理性态势,资本将更加精准地助力解决实际痛点的优质项目。而基于区块链技术实现的、各类“非融资性”的信任增强与流程保障服务,将成为衡量项目竞争力和吸引投资的核心要素之一。行业的发展逻辑,正从“融资驱动”转向“价值驱动”和“信任驱动”,从而更扎实地服务于数字经济的高质量发展。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/16.html

更新时间:2026-06-19 21:37:38